Aufgrund der anhaltenden Inflation hat das Deutsche Jugendinstitut (DJI) die Empfehlungen zur Höhe des Taschengeldes im vergangenen Jahr angepasst und die Beträge erhöht. Wie viel Taschengeld in welchem Alter nun empfohlen wird, zeigt unsere aktuelle Taschengeldtabelle, die ihr euch auch downloaden könnt. Außerdem hat uns eine Expertin die wichtigsten Fragen zu Thema Taschengeld beantwortet. Und ich gebe euch wichtige Tipps dazu und die ein oder andere Anekdote zum Thema „Fehlkäufe meiner Tochter mit ihrem Taschengeld“ mit auf den Weg.

Die Taschengeldtabelle – meine wichtigste Argumentationshilfe

Das Leben ist ungerecht: Meine Tochter (14) ist der Meinung, dass ich ihr viel zu wenig Taschengeld im Monat gebe. Kann ich gar nicht finden – ich halte 80 Euro für ein ordentliches Sümmchen.

Doch die Diskussionen darum keimen immer wieder auf. Das Leben sei viel teurer geworden, in der Schule sprächen alle dauernd von der anhaltenden Inflation, und ob ich eigentlich eine Ahnung hätte, was Make-up, Süßigkeiten und die wichtigsten Dinge des Teenager-Alltags inzwischen so kosten?!

Im Argumentieren ist meine Tochter Weltmeisterin – und ich muss zusehen, dass ich dagegenhalte. Eine wichtige Orientierung bei der Frage “Wie viel Taschengeld ist eigentlich angemessen?” bietet mir die offizielle Empfehlung des DJI, die auch vom Bundesfamilienministerium (BMFSFJ) verbreitet werden.

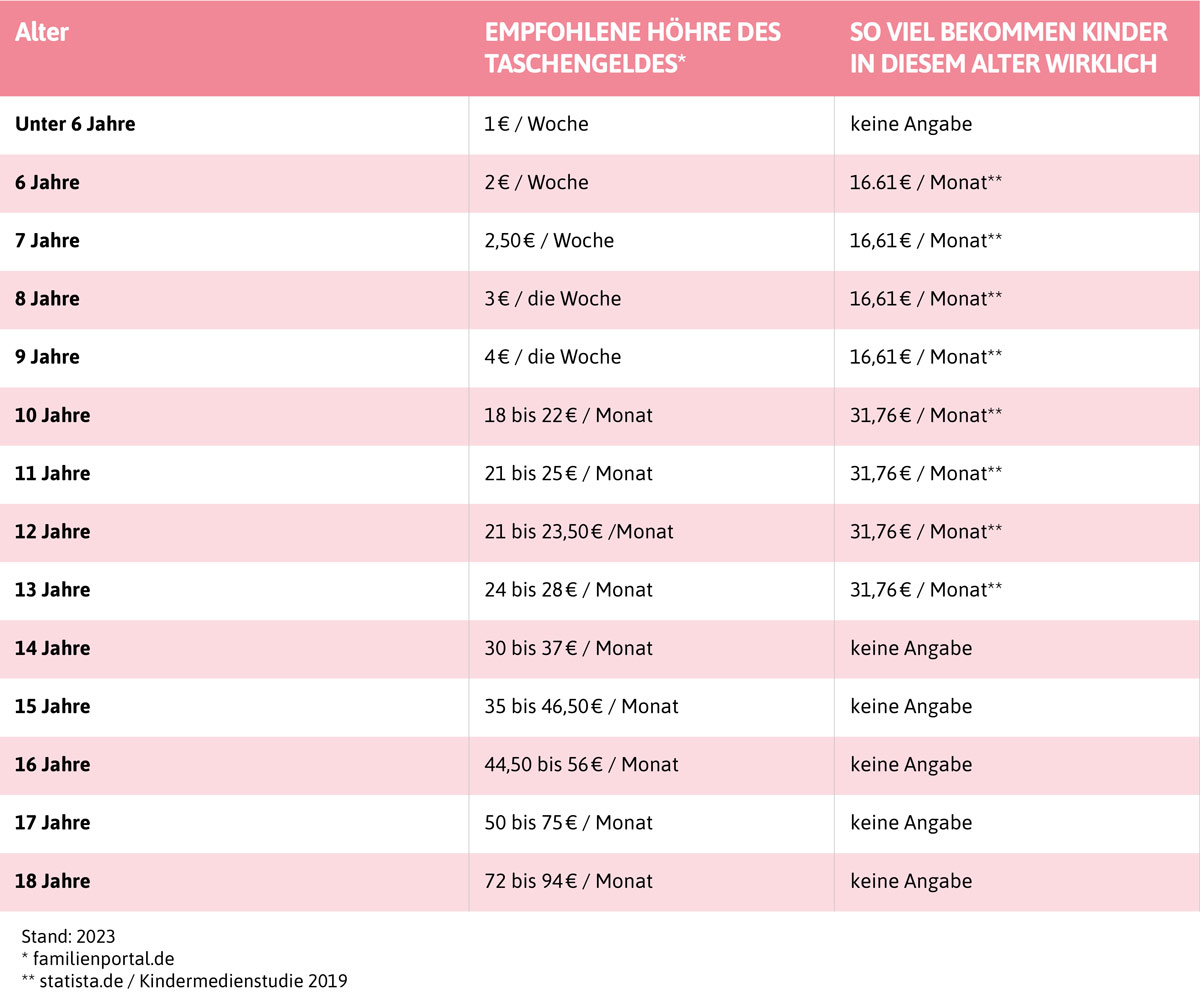

Werfen wir also einen Blick hinein:

(Hier könnt ihr die Taschengeldtabelle als PDF downloaden)

Wir sehen: Schlechte Nachrichten für meine Tochter. Ginge es bei uns zu Hause streng nach den offiziellen Empfehlungen aus dieser Taschengeldtabelle, stünden ihr gerade mal 37 Euro im Monat zu, also weniger als die Hälfte dessen, was sie aktuell bekommt.

Ich muss zugeben, die inflationsbedingten Erhöhungen fallen doch recht mau aus. Für 14-jährige betrug die Spanne vor der Erhöhung 26-31 Euro im Monat, jetzt liegt sie bei 30-37 Euro im Monat. Damit lassen sich nun auch keine riesigen Sprünge machen.

Expertin rät: Am Haushaltseinkommen orientieren

Grundsätzlich können sich Eltern bei der Höhe des Taschengeldes auch am Haushalteinkommen orientieren, rät Swetlana Ewald von den ffinanz-heldinnen, einer Initiative für Finanzwissen. Und die Expertin hat noch einen anderen Tipp:

„Wenn dem Kind das Geld komplett zur Verfügung steht, sollte es generell weniger bekommen, als wenn es bestimmte Ausgaben davon selbst zahlen muss. Dabei sollten Eltern berücksichtigen, wie viel nach Abzug dieser Ausgaben noch übrig bleibt. Denn das Kind sollte auch Geld zu seiner eigenen Verfügung haben.“

Realität schlägt Taschengeldtabelle – was Kinder wirklich bekommen

Angesichts der nach Meinung meiner Tochter nach viel zu niedrigen Beträge aus der Taschengeldtabelle winkt sie ab und hält mir stattdessen die Ergebnisse ihrer eigenen Blitzumfrage im Freundeskreis unter die Nase. Tatsächlich zeigt sich, mit ihren 80 Euro pro Monat liegt sie gerade mal im Mittelfeld.

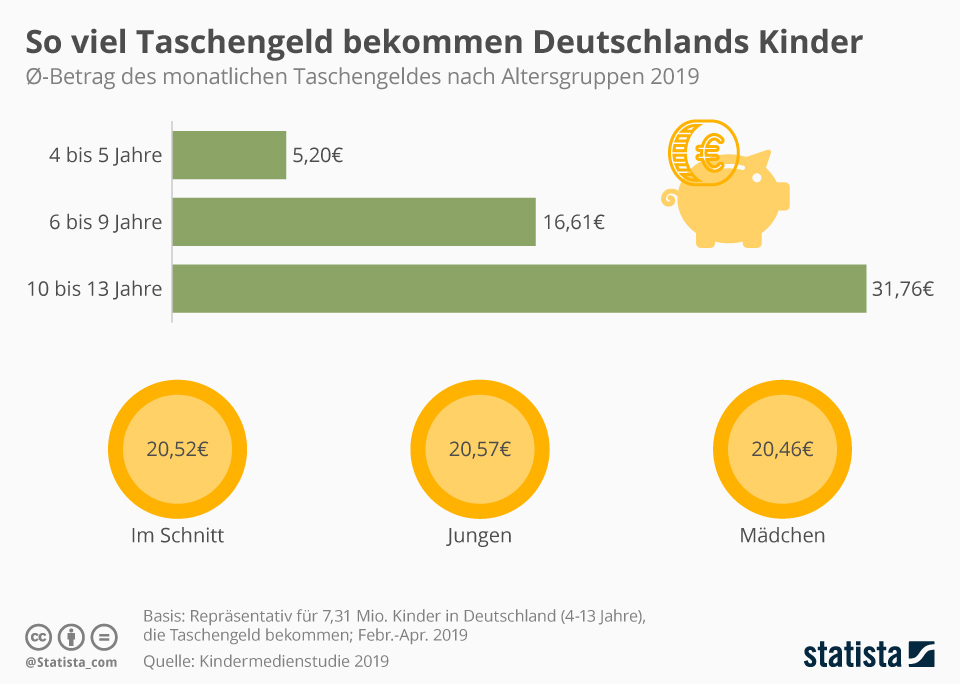

Eine Umfrage von statista.de unterstreicht ebenfalls, dass sich die wenigsten Eltern an die offiziellen Empfehlungen halten und sich deutlich großzügiger zeigen.

(mehr Infografiken bei Statista)

Im Freundeskreis meiner Tochter sieht das folgendermaßen aus:

- Freundin A bekommt glatte 100 Euro,

- Freundin B sogar 120 Euro im Monat,

- glücklicherweise gibt es auch noch Freundin C, die mit 50 Euro auskommen muss (ich atme ein wenig durch).

Die Freundin, die in Sachen Taschengeld am schlechtesten abschneidet, muss davon aber auch keine Kleidung und keine Kosmetik kaufen. Das übernehmen die Eltern. Was mich direkt zur nächsten Frage bringt.

Warum ist Taschengeld so wichtig?

Auch das hat uns finanz-heldin Swetlana Ewald erklärt: „Finanzielle Bildung ist sehr wichtig, und Taschengeld ist EINE gute Möglichkeit, seinem Kind den Umgang mit Geld näher zu bringen. Dadurch, dass das Kind sein Geld selbst verwaltet, kann es lernen, zu sparen, und sich das Geld gut einzuteilen.

Dadurch lernt es Selbstständigkeit und Selbstwirksamkeit. Gibt es sofort alles aus, dauert es, bis es sich wieder etwas leisten kann. Möchte es sich etwas Größeres kaufen, muss es dafür sparen.

Grundsätzlich ist finanzielle Bildung sehr wichtig: Gut mit Geld umgehen zu können, bedeutet Wohlstand und Entscheidungsfreiheit und ist die Grundlage, um fundierte und für sich gute Entscheidungen im Leben treffen zu können.“

Taschengeld zur freien Verfügung mit Lerneffekt

Wir handhaben es so: Das Taschengeld steht zur freien Verfügung, meine Tochter darf mit ihrem Geld machen, was sie möchte. Sie muss davon weder Kleidung noch Essen bezahlen. Und ich muss im Zweifel zähneknirschend aushalten, wenn sie sich davon allerlei Unnützes kauft.

Sie soll ja aus ihren Fehlern lernen. Wenn ich diese Fehlkäufe von Beginn an verhindere, bleibt der gewünschte Lerneffekt aus. Apropos Lerneffekt – Zeit für eine kleine Taschengeld- Anekdote…

Meine Tochter und die illegale Abhöranlage

Als meine Tochter 7 Jahre alt war, bekam sie etwa 15 Euro Taschengeld pro Monat. Ihr größter Wunsch war damals eine sprechende Puppe, die all ihre Fragen beantworten konnte. Bei dieser Puppe handelte es sich quasi um eine Alexa / eine Siri mit Gesicht, Körper und Haaren, die mit dem Internet verbunden war und darüber bereitwillig Auskunft zu allen möglichen Themen geben konnte.

Und die stolze 70 Euro kostete.

Da wir Eltern diese Puppe gruselig fanden, weigerten wir uns, sie zu kaufen. Fortan sparte meine Tochter eisern ihr Taschengeld über viele Monate hinweg und kaufte sich die Puppe selbst. Sie spielte ungefähr zwei Tage lang damit, und danach fand sie die Wunderpuppe langweilig. Allein das hätte vielleicht schon als Lerneffekt ausgereicht, denn bereits jetzt bereute sie den Kauf.

Einen Monat später setzte allerdings die Bundesnetzagentur noch eins oben drauf, denn sie stellte fest – kein Witz -, dass es sich bei dieser Puppe um eine illegale Abhöranlage handelte und setzte sie auf die verbotene Liste.

Alle Eigentümer waren nun dazu verpflichtet, diese Puppe unschädlich zu machen. Die fabulöse Wunderpuppe, die alles wusste, landete also auch bei uns auf dem Sondermüll.

Spätestens in diesem Augenblick trauerte meine Tochter ihren 70 Euro bitter nach.

Heute geht sie recht vernünftig mit ihrem Geld um und spart es oft, bis sie sich etwas Größeres leisten kann, die neuen, angesagten Ohrstöpsel zum Beispiel.

Schulsachen, Kleidung und die Handy-Rechnung bezahle ich, das kommt sozusagen alles “on top”. Es gibt aber auch Eltern in unserem Umkreis, die ihren (Teenager-) Kindern ein sogenanntes, zusätzliches “Budgetgeld” geben, das genau für diese Dinge gedacht ist.

Und wofür geben andere Kinder ihr Taschengeld aus?

Laut einer Studie der britischen Banking-Plattform Revolut (Revolut Junior Survey 2021) geben Kinder das meiste Geld für

- Shopping

- Essen

- Transportmittel und

- Entertainment

aus.

Und das ist laut Swetlana Ewald auch genau richtig: „Taschengeld sollte immer zur freien Verfügung stehen. Das Kind sollte davon nichts für Dinge des täglichen Bedarfs oder der Grundversorgung ausgeben müssen.

„Mit steigendem Alter empfiehlt sich neben dem Taschengeld auch ein Budgetgeld, das für bestimmte Dinge wie zum Beispiel Schulessen oder auch Fahrkarten vorgesehen ist. Besonders älteren Kindern kann damit mehr Verantwortung übertragen werden.“

Budgetgeld - was ist das und wofür ist es gedacht?

Und auch das DJI empfiehlt Eltern, ab einem Alter von 14 Jahren zusätzlich zum Taschengeld das sogenannte Budgetgeld bereitzuhalten. Dabei sehen die Empfehlungen folgendermaßen aus:

- Kleidung / Schuhe: 30-50 Euro pro Monat

- Essen (z.B. für Snacks zwischendurch): 20-30 Euro pro Monat

- ÖPNV: 15-20 Euro pro Monat

- Handyvertrag: 10-20 Euro pro Monat

- Schulmaterial: 5-10 Euro pro Monat

- Kosmetik (“Verbrauchsgüter zur Körperpflege”): 5-10 Euro pro Monat

Rechnet man die Maximalbeträge zusammen, kommt man auf stolze 140 Euro zusätzlich pro Monat. Damit stünden meiner Tochter von nun an 220 Euro pro Monat für ihr “teures Leben” zur Verfügung.

Aber soll man das Budgetgeld wirklich frei zur Verfügung stellen?

Zu dieser Frage gibt das DJI keine eindeutige Empfehlung heraus, sondern schreibt lediglich:

“(Das Budgetgeld)...kann von den Eltern verwaltet oder älteren Kindern z.B. über ein Girokonto zur Verfügung gestellt werden”.

(Quelle DJI)

Meine Tochter verfügt zwar bereits über ein eigenes Girokonto. Ich halte es dennoch für sinnvoller, dieses Budgetgeld einzubehalten, bis sie es tatsächlich benötigt. Sonst hätte ich gar keinen Überblick darüber, wofür sie es am Ende des Tages wirklich ausgibt. Und ich bin mir auch nicht sicher, ob sie selbst den Überblick behalten und das Geld entsprechend rationieren könnte, bis sie es braucht.

Apropos rationieren - wie oft sollte das Taschengeld gemäß Taschengeldtabelle ausgezahlt werden?

Laut offizieller Empfehlung sollte das Taschengeld im Grundschulalter noch wöchentlich und erst ab der weiterführenden Schule monatlich ausgezahlt werden. Der Grund: Kinder können ihr Geld erst mit steigendem Alter einteilen und über den Monat hinweg rationieren - soweit die Theorie.

Das sieht auch unsere Expertin so: „Da jüngere Kinder noch nicht über ein ausgeprägtes Zeitgefühl verfügen, und ein Monat mit einer kleinen Summe eine frustrierende Kombination sein kann, sollten Kinder bis etwa zum zehnten Lebensjahr ihr Taschengeld wöchentlich bekommen“, erklärt Swetlana Ewald. „Bei älteren Kindern empfiehlt sich dann monatlich ein fester Tag, zum Beispiel immer am Anfang des Monats.“

Meine Tochter und die Teenager in unserem Umfeld sind allerdings der lebende Gegenbeweis, denn nicht selten fällt schon Mitte des Monats die erste Frage nach einem kleinen Zuschuss. Möglicherweise haben wir Eltern diesbezüglich in der Erziehung irgendwas falsch gemacht.

Ab welchem Alter sollten Kinder überhaupt Taschengeld bekommen?

Laut Swetlana Ewald ist es erst ab dem Vorschul- oder Grundschulalter sinnvoll, Kindern Taschengeld auszuzahlen. Denn in dieser Phase entwickeln sie überhaupt erst ein Gefühl für Zahlen und Mengen. Das hängt aber natürlich sehr vom Entwicklungsstand jedes einzelnen Kindes ab - manche rechnen schon im Vorschulalter problemlos das kleine Einmaleins, anderen fällt der Umgang mit Zahlen in der 5. Klasse noch schwer. Somit liegt es vor allem im Ermessen der Eltern, einzuschätzen, ab wann ein Kind wirklich bereit dafür ist.

Tipp: So testet ihr die "Taschengeld-Reife" eures Kindes

Ich finde, dass nicht allein die Fähigkeit zum Umgang mit Zahlen entscheidend dafür ist, ob ein Kind bereits Taschengeld bekommen sollte. Um Geld ausgeben zu können und erste, eigene Erfahrungen damit zu machen, muss ein Kind auch dazu in der Lage sein, in ein Geschäft zu gehen und mit fremden Erwachsenen zu kommunizieren.

Es ist also eine gewisse Reife und nicht zuletzt auch ein gewisses Selbstbewusstsein vonnöten, um überhaupt mit Geld zu hantieren. Meine Tochter war beispielsweise lange Zeit recht schüchtern und hätte sich gar nicht getraut, selbstständig im Kiosk nach Süßigkeiten zu fragen. Als sie dann Taschengeld bekam, hat sie öfter die forscheren Freundinnen damit vorgeschickt. Das ist natürlich auch ein probates Mittel, um ans Ziel zu kommen - aber eigentlich nicht ganz der Sinn der Sache.

Beobachtet also am besten, ab wann euer Kind dazu in der Lage ist, alleine etwas zu kaufen. Erst dann macht es wirklich Sinn, ihm regelmäßig Taschengeld zu gewähren.

Ist die Taschengeldtabelle rechtlich bindend?

Nein, sie bietet lediglich eine Orientierung, an der Eltern sich orientieren können - aber nicht müssen. Es gibt auch einen keinen generellen Rechtsanspruch auf Taschengeld - es lässt sich nicht von Gesetzes wegen einfordern.

Was hat es dann aber mit dem Taschengeldparagraphen auf sich?

Der sogenannte Taschengeldparagraph, der einem dabei vielleicht in den Sinn kommt, hat eine andere Bewandtnis: Er legt fest, dass Kinder mit 7 Jahren eingeschränkt geschäftsfähig werden und mit ihrem Taschengeld Käufe tätigen (also juristisch gesehen einen Kaufvertrag abschließen) können, und zwar ohne elterliche Zustimmung.

In jüngeren Alter getätigte Käufe sind nicht rechtskräftig und können jederzeit zurück abgewickelt werden.

Haben Kinder einen Rechtsanspruch aufs Kindergeld?

Nein. Das Kindergeld gehört nicht dem Kind, sondern den Erziehungsberechtigten. Es soll laut Bundesfamilienministerium “die grundlegende Versorgung der Kindern ab der Geburt und mindestens bis zu deren 18. Lebensjahr sichern” - also vor allem für Lebensmittel und Güter des täglichen Gebrauchs sowie beispielsweise Kleidung eingesetzt werden. Das bedeutet: Die Erziehungsberechtigten erhalten es ausbezahlt und entscheiden ohne Rücksprache mit dem Kind über seine Verwendung.

Haushaltsparagraph und Taschengeld - wie sieht es damit aus?

Eine Verpflichtung, Taschengeld auszuzahlen, existiert nicht. Ich könnte meiner Tochter aber im Gegenzug mit dem dem Haushaltsparagraphen aus §1619 BGB kommen, der besagt, dass beispielsweise 14-jährige 7-8 Stunden pro Woche im Haushalt helfen müssen. Und das natürlich unentgeldlich.

Dann fängt meine Tochter an zu verhandeln à la “1x Geschirrspüler ausräumen macht 1 Euro”. Aber ist es eine gute Idee, die Höhe des Taschengeldes an haushaltsnahe Dienstleistungen zu knüpfen? Spoiler: Nein, ich denke nicht.

Wovon sollte man die Höhe des Taschengeldes abhängig machen - und wovon nicht?

- Das Alter des Kindes ist natürlich die wichtigste und sinnvollste Richtschnur - schließlich steigen mit den Jahren die Bedürfnisse: Eine Sechsjährige holt sich vielleicht für wenige Centbeträge gern mal etwas Süßes vom Kiosk, ein Teenager lauert hingegen eher auf das nächste, angesagte Konsolenspiel für 50 oder 60 Euro.

- Im Teenageralter darf das Taschengeld natürlich auch gern durch erste, kleine Nebenjobs aufgebessert werden.

- Leider ist die Höhe des Taschengeldes allzuoft vom Geschlecht des Kindes abhängig - der Gender Pay Gap öffnet sich also bereits in der Kindheit. Laut kidsmedienkompass.de bekommen Jungen in der Altergsgruppe 4-13 Jahre durchschnittlich 15,34 Euro im Monat, während Mädchen nur 13,76 Euro erhalten.

Der gute Umgang mit Taschengeld & die elterliche Vorbildfunktion

Nicht nur die Höhe des Taschengeldes ist entscheidend dafür, wie und ob ein Kind lernt, verantwortungsvoll mit Geld umzugehen - vor allem seine Vorbilder sind es.

Kinder lernen vor allem im Grundschulalter noch sehr viel durch Nachmachen. Wer sich also wünscht, das Kind möge später vernünftig mit seinen Finanzen haushalten, der sollte vor allem selbst mit gutem Beispiel vorangehen, zum Beispiel folgendermaßen:

Tipp 1: Taschengeld verlässlich auszahlen

Am besten immer am selben Wochentag, beispielsweise immer montags oder immer am ersten Montag im Monat. Es gilt, zu vermeiden, dass das Kind seinem Geld “hinterherlaufen” muss, und es ist auch nicht gut, die Auszahlung zu vergessen. Denn auf diese Weise lernt es, dass (Taschen-)Geld etwas Nebensächliches ist.

Tipp 2: Taschengeld immer in bar auszahlen

Nur Bares ist Wahres, heißt es doch immer so schön. Natürlich lässt sich ein besseres Gefühl für Geld entwickeln, das man auch mal in Händen hält. Im Teenageralter bietet es sich vielleicht schon eher an, das Taschengeld aufs Girokonto zu überweisen, aber in jüngeren Jahren sollten Kinder mit Bargeld in die finanzielle Unabhängigkeit starten.

Mit dieser Meinung stehe ich nicht alleine da: Laut einer Studie der britischen Banking-Plattform Revolut erhalten in Deutschland 61 Prozent der Kinder ihr Taschengeld in bar.

Daran schließt sich an: Taschengeld gehört ins Portemonnaie oder ins Sparschwein, in jedem Fall an einen festen Ort. Meine Tochter neigt dazu, ihr Geld überall und nirgendwo zu horten - keine gute Idee, um den Überblick zu behalten. Schenkt eurem Kind mit dem Start des Taschengeldes doch ein hübsches Kinderportemonnaie*, das es stolz mit sich herumtragen kann.

Tipp 3: Selber sparen und das Kind mitsparen lassen

Wer selbst ganz selbstverständlich etwas beiseite legt und sich mit verschiedenen Anlageformen auseinandersetzt, kann auch seine Kinder schon frühzeitig dafür interessieren. Wichtig ist, das Kind durch diese Prozesse hindurch zu begleiten, eine gemeinsame Begeisterung dafür zu entwickeln und es mit den Technologien nicht allein zu lassen. Das kann ganz klein mit einem simplen Sparkonto anfangen, das ihr gemeinsam regelmäßig bespart und im Blick behaltet.

Yes zu "Taschengeld auf Verhandlungsbasis"

Ich liebe es, zu verhandeln und bin ein ungern gesehener Gast auf sämtlichen Flohmärkten. Diese Vorliebe gebe ich auch gern an meine Tochter weiter und lasse in Bezug auf die Höhe des Taschengeldes auch mit mir verhandeln. So bringe ich ihr nebenbei bei, ihre Argumente griffbereit zu haben.

Welche Argumente für mehr Taschengeld "ziehen" bei mir?

Sie kann sich auf ihren eigenen Umgang mit dem Taschengeld in der Vergangenheit berufen. Merke ich, dass sie mit dem, was sie hat, verantwortungsvoll umgeht, bin ich eher bereit, mich auf eine Erhöhung einzulassen. Nicht zuletzt entscheiden natürlich auch unsere generellen Einkommensverhältnisse und unser soziales Umfeld über die Höhe des Taschengeldes. Denn wie gesagt: 120 Euro im Monat - oder sogar mehr - muss man sich auch erstmal leisten können, gerade bei mehreren Kindern!

Hingegen soll das Kind auch nicht durch zu wenig Taschengeld ins soziale Abseits geraten, wenn alle Freunde das Doppelte oder gar Dreifache erhalten. Hier gilt es, im Einzelfall abzuwägen. Wer in teuren Gegenden lebt, schätzt die Frage, wie viel Taschengeld ein Grundschulkind erhalten sollte, vermutlich anders ein als eine Familie mit weniger Geld.

Bei welchen Argumenten schalte ich ab?

Wovon ich persönlich die Höhe des Taschengeldes allerdings niemals abhängig machen würde, sind bestimmte Verhaltensweisen. Wer sich keine Materialisten heranziehen will, nimmt davon lieber Abstand.

Auf taube Ohren stößt meine Tochter außerdem bei mir mit dem Vorschlag, Haushaltstätigkeiten mit Taschengeld zu belohnen. Denn ich halte es für eine Selbstverständlichkeit, dass Kinder ab einem bestimmten Alter bestimmte Aufgaben übernehmen. Ich möchte meine Tochter nicht mit der Aussicht auf mehr Geld “bestechen” müssen. Aus der Nummer käme ich nämlich so schnell nicht wieder heraus. Sie würde eine angemessene Bezahlung fortan stets zur Grundbedingung machen, um überhaupt einen Finger zu rühren, und das ist ja nicht im Sinne des Erfinders.

Das sieht auch Finanz-Heldin Swetlana Ewald so:

„Grundsätzlich können Eltern überlegen, ihren Kindern die Erledigung bestimmter Tätigkeiten zu vergüten, die nicht zum alltäglichen Ablauf gehören, wie zum Beispiel Rasen mähen, Auto putzen usw.

Dabei sollte es aber eine klare Trennung geben, zwischen selbstverständlichen Dingen, die alle Familienmitglieder übernehmen (Teller abräumen, Müll rausbringen) und zusätzlichen Aufgaben. Das Kind sollte nicht auf die Idee kommen, für alles eine Gegenleistung zu erwarten.“

No zu "Taschengeld als Druckmittel"

Es gibt noch mehr Erziehungsmaßnahmen beim Taschengeld, die nicht nicht empfehlenswert sind. Wir raten - aus eigener Erfahrung aber auch, weil es pädagogischer Konsens ist - dringend davon ab...

- ...Taschengeld von Noten abhängig zu machen: Eure Kinder sollten ihre Motivation zu lernen nicht aus Finanzen beziehen, und der zusätzliche Anreiz kann sie schnell ungut unter Leistungsdruck setzen.

- ...bei unerwünschtem Verhalten das Taschengeld zu kürzen: Schließlich geht es hier um soziales Miteinander, das nicht "erkauft" werden sollte.

- ...Taschengeld überhaupt wieder zu kürzen oder zu entziehen: Damit nutzt ihr als Eltern eure Machtposition zu sehr aus. Eure Kinder sollten lernen, dass man sich in dieser Hinsicht auf euch verlassen kann und keine Willkür von euch zu befürchten hat. Ausnahme ist natürlich: Eure wirtschaftliche Lage lässt es nicht anders zu.

- ...die Zahlung des Taschengelds an Bedingungen wie "Das und das darf davon aber nicht gekauft werden..." zu knüpfen: Lasst los und ermöglicht euren Kindern, Fehler zu machen und zu lernen.

Auch unsere Expertin hat hierzu eine klare Meinung: „Es sollte sichergestellt werden, dass das Taschengeld immer bedingungslos, regelmäßig, pünktlich und unaufgefordert gezahlt wird“, so Swetlana Ewald. „Dadurch bekommt das Kind Planungssicherheit und gewöhnt sich an finanzielle Regelmäßigkeiten. Taschengeld sollte frei von Emotionen bleiben und auf gar keinen Fall als Erziehungsmaßnahme eingesetzt werden.“

Taschengeld per Online-Banking und Online-Käufe

Wie gesagt, nichts geht über Bargeld - aber unsere Realität wird immer digitaler. Unsere Kinder werden die Abschaffung von Münzen und Scheinen mit Sicherheit erleben, und sie kennen auch jetzt schon Technologien wie Paypal oder Banking-Apps von uns Eltern.

Ein Girokonto darf man aber erst mit 7 Jahren eröffnen, denn erst ab diesem Alter gelten Kinder vor dem Gesetz als eingeschränkt geschäftsfähig. Online-Banking-Zugänge gewähren viele Banken bereits ab 10 Jahren, aber für Services wie Paypal müssen Nutzer mindestens 18 Jahre alt sein.

Wichtig ist, die Kinder mit all diesen Technologien nicht alleine zu lassen. Ihnen Zugang zu gewähren, bringt für Eltern gleichzeitig administrativen Aufwand mit sich, denn ein regelmäßiger Schulterblick ist hierbei besonders wichtig.

Ebenfalls ein großes Thema: Mit dem ersten Smartphone ziehen Kostenfallen zu Hause ein. Viele (Spiele-)Apps lassen sich attraktive Extras teuer bezahlen. Klärt eure Kinder also rechtzeitig über In-App-Käufe auf, richtet Apps ein, die solche Vorgänge sperren bzw. eine elterliche Zustimmung erfordern und stellt klare Regeln dazu auf, die ihr mit euren Kindern besprecht. Sonst fließt das Taschengeld am Ende schneller über den digitalen Jordan, als allen lieb sein kann.

Unsere wichtigsten Tipps rund ums Taschengeld im Überblick

- Erst ab dem Vor- oder Grundschulalter ist die Auszahlung eines Taschengeldes sinnvoll

- Je älter sie sind, desto mehr Taschengeld benötigen Kinder

- Ab Grundschulalter empfiehlt sich eine wöchentliche Auszahlung, ab weiterführender Schule eine monatliche

- Taschengeld nicht an Noten oder Verhalten koppeln - mit Taschengeldentzug sollte vor allem nicht bestraft werden

- Taschengeld sollte zur freien Verfügung stehen

- Für Kinder ab 14 Jahren wird ein zusätzliches Budgetgeld empfohlen, das an bestimmte Zwecke gekoppelt ist

- Gender Pay Gap zwischen Jungs und Mädchen vermeiden

- Kinder frühzeitig mit modernen Finanztechnologien vertraut machen, aber auch über Kostenfallen wie In-App-Käufe aufklären

- Fehlkäufe des Kindes dennoch aushalten lernen, denn nur so stellt sich der gewünschte “gute Umgang” mit Taschengeld ein

Wir leben getrennt - von wem bekommt unser Kind sein Taschengeld?

Zu guter Letzt hat unsere Expertin noch einen Tipp für alle Alleinerziehenden: „Wer in diesem Fall das Taschengeld zahlt, ist sehr individuell und hängt vom Betreuungsmodell ab. Lebt das Kind hauptsächlich bei einem Elternteil, ist es sinnvoll, wenn es dort auch sein Taschengeld bekommt.

Beim Wechselmodell mit gleichen Betreuungsanteilen sollten die Eltern besprechen, was für sie am besten passt. Das sollte auf jeden Fall gemeinsam festgelegt und danach auch verlässlich umgesetzt werden.“

Vielen Dank, liebe Swetlana, für dein Expertenwissen!

Wie geht ihr zu Hause mit dem Thema Taschengeld um?

Wird bei euch auch hart verhandelt, oder orientiert ihr euch streng an der aktuellen Taschengeldtabelle?

Lasst es uns gern wissen, wir freuen uns über euren Beitrag dazu.

Weitere, interessante Familien & Geld - Themen:

- Elterngeld-Trick: So könnt ihr es erhöhen

- Kindergrundsicherung: Was ist das, wann kommt sie?

- Altersvorsorge für Frauen: Warum sie so wichtig ist

Vielen Dank an Finanz-Expertin Swetlana Ewald!

Swetlana Ewald von der Initiative finanz-heldinnen

Swetlana Ewald ist gelernte Bankkauffrau sowie Diplombetriebswirtin und ist die Leitung der Initiative finanz-heldinnen. In ihrem Gepäck steckt jahrelange Erfahrung im Finanzbereich und der Wunsch, dir ganz viel davon mitzugeben, damit du für dich finanziell unabhängig und stark agieren kannst.

*Dieser Text enthält Affiliate-Links, die mit einem Sternchen gekennzeichnet sind. Das heißt: Immer, wenn du etwas darüber bestellst, erhalten wir vom Verkäufer einen kleinen Obolus. Der Preis des Produkts ändert sich dadurch nicht. Für Produktlinks, die nicht mit Sternchen gekennzeichnet sind, erhalten wir keine Vergütung. Unsere Berichterstattung wird durch die Vergütung nicht beeinflusst.

Ich bin 15 und ich bekomme 25 € …

Den Artikel finde ich sehr gut. Allerdings sind bei uns die Taschengeldbeträge wesentlich niedriger als bei euch oder in der Taschengeldtabelle. Dafür müssen sich unsere Kinder davon weder Kleidung noch Schulsachen kaufen. Auch Kinogeld gibt es extra. Ist also wirklich zum sparen oder so mal was kaufen (sie gegen gerne Bastelzeugs kaufen).

Noch dazu -das schreibst du ja selbst – muss man auch die finanzielle Lage der Eltern sehen.

Frohe Weihnachten wünsche ich euch!

VG Ivonne

Wir handhaben es so: Pro Klassenstufe gibt es einen Euro pro Woche. Eine Drittklässlerin bekommt also wöchentlich drei Euro. Läuft prima!

[…] muss sich schon jetzt an den Mietkosten beteiligen. Theoretisch bekommt Brooke jede Woche 7 Dollar Taschengeld von ihrer Mama. Davon zieht Evans ihrer Tochter allerdings 5 Dollar direkt wieder ab – für […]

Hallo,

ich finde den Beitrag im Bezug auf das Taschengeld ein sehr gute Sache.

Als Leitlinie und man kann es für sich dann machen wie man möchte, da ja auch jedes Kind seine eigene Charakterzüge hat.

Ich kann euch noch eine andere Seite empfehlen, da geht es um die Familien Finanzen. https://familien-freude.de/familien-finanzen/

Wirklich toller Blog, lese gerne bei Euch.

Gruß Sani